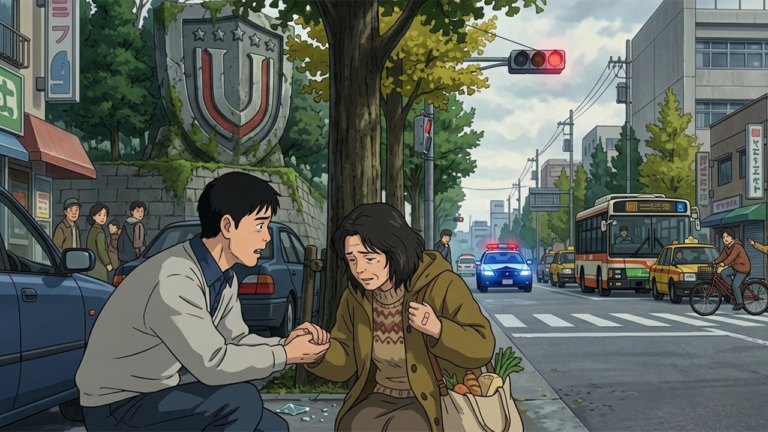

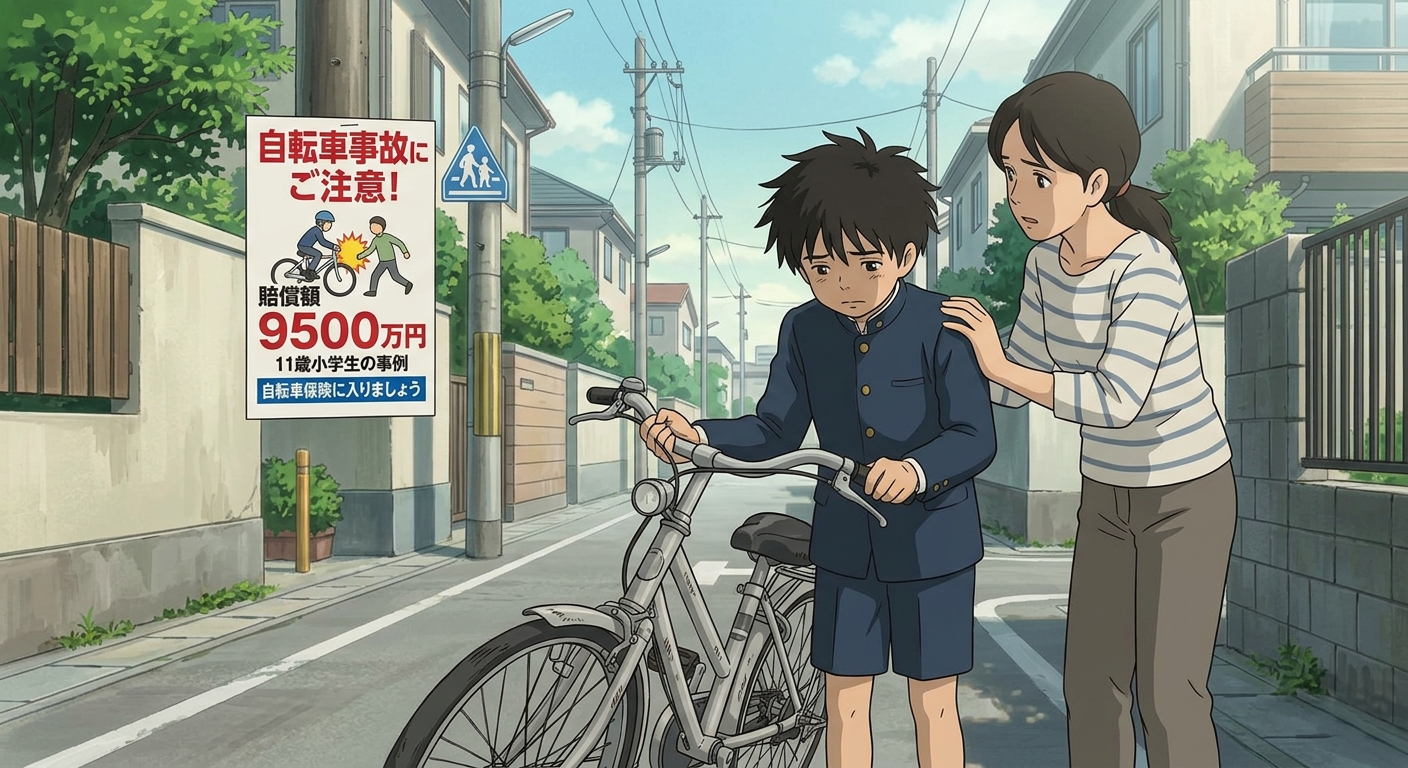

11歳の自転車事故で9500万円賠償、自己破産でも逃げられない現実

11歳少年による自転車事故と9500万円の賠償責任自己破産でも免れない重い現実

自転車は子供から大人まで手軽に利用できる便利な乗り物ですが、ひとたび事故を起こせば、その責任は極めて重いものになります。11歳の少年が起こした自転車事故に対し、裁判所が約9500万円という高額な賠償を命じた事例は、社会に大きな衝撃を与えました。特に注目すべき点は、このような高額な賠償義務を負った場合、自己破産を選択しても支払いの義務から逃れられない可能性があるという事実です。

なぜ自己破産しても賠償金は免責されないのか

多くの人が「自己破産をすれば借金や賠償金はすべて帳消しになる」と考えがちですが、法律には例外が存在します。この根拠となっているのが、破産法253条です。

通常、破産手続きを行うことで過去の負債を免責し、経済的な再生を図ることができます。しかし、破産法253条では、故意または重大な過失によって他人の生命や身体を傷つけた場合の負債は、非免責債権として扱われると定められています。

この法律の趣旨は、被害者の保護を最優先に考えるべきという価値判断に基づいています。被害者の人生を一変させるような重大な侵害について、加害者の経済的更生を優先して賠償を免除するのは不当であると考えられているためです。したがって、重大な過失があると認められた事故の加害者は、一生にわたって賠償責任を果たし続けなければなりません。

コメント欄の全体傾向はみんなどう思ってる?

このニュースに対し、多くの市民から多様な意見が寄せられています。全体的な傾向を整理すると、被害者救済の不十分さに対する懸念や、自転車利用者の意識改善、さらには法制度の見直しを求める声が強く反映されています。

支払いの実効性と時効に対する不満の声

コメント欄で目立つのは、判決が出た後の「支払いの強制力」に関する議論です。現状では、支払いを命じられても強制力が不十分な場合があり、加害者が「無い袖は振れない」と開き直ったり、逃げ隠れしたりすることで被害者が泣き寝入りするケースが危惧されています。

- 支払いを命じられた時点で、より強力な強制力を持たせるような法改正が必要である。

- 賠償のために労働を強制的に課すような仕組みを検討すべきではないか。

- マイナンバーなどを活用して、加害者が逃げられないように追跡すべきだ。

また、賠償金の支払い義務には原則として10年の時効(消滅時効)が存在しますが、これについても批判的な意見が多く見られます。10年ごとに裁判を起こして時効を更新しなければならないという負担が被害者側に課せられている現状に対し、重大な加害行為については時効を撤廃すべき、あるいは収入から税金のように天引きして徴収する仕組みを整備すべきといった具体的な提案もなされています。

自転車を「車両」と認識していない現状への警鐘

自転車が道路交通法上の「軽車両」であることを、利用者自身が十分に自覚していないという指摘も多く寄せられています。

| 指摘されている問題点 | 具体的な内容 |

|---|---|

| 車両意識の欠如 | 歩行者の延長線上の感覚で乗っている人が多い。 |

| 電動アシスト自転車の危険性 | 重量があり速度も出るため、衝突時の衝撃が非常に大きい。 |

| 無謀な運転 | スマホ操作、逆走、信号無視などが常態化している。 |

特に、スマートフォンの操作をしながらの走行や、雨の日の傘差し運転など、周囲への警戒を怠った運転が重大な事故に直結している現実があります。4月から導入される自転車への「青切符(反則金制度)」についても、対象年齢を小学生高学年まで下げるべきといった、より厳しい規律を求める声も上がっています。

教育とルールの周知をどこで行うべきか

自動車の運転免許を持っていない層にとって、道路交通法を学ぶ機会が極めて限定的であるという構造的な問題も浮き彫りになっています。

- 免許取得の過程で初めて交通ルールを学ぶ人が多く、それまでは無意識に危険な行動をとっている場合がある。

- 未就学児や小学生に対し、最低限のルールを教える機会を公的に設けるべきだ。

- 家庭での教育には差があるため、学校や保育所、自治体が連携した仕組み作りが求められる。

子供が加害者になった場合、その責任は監督義務者である保護者が負うことになります。子供への安全指導は、親にとって「もしも」の時のリスクから家族を守るための必須事項と言えます。

被害と賠償に備える:自転車保険の重要性

高額な賠償義務から家族を守るための現実的な手段として、多くのユーザーが「自転車保険(個人賠償責任保険)」への加入を強く推奨しています。

個人賠償責任保険のメリット

自転車保険として単体で加入するだけでなく、自動車保険や火災保険の特約として付帯している「個人賠償責任保険」でも、子供が起こした事故をカバーできる場合があります。

- 保険料は比較的安価であり、年間2000円程度で加入できるものもある。

- 一度の加入で家族全員が補償対象になるケースが多い。

- 日常生活における自転車事故以外の賠償責任もカバーされる。

ただし、保険に加入する際には注意点もあります。複数の保険に重複して加入していても、実際の損害額を超えて二重に保険金を受け取ることはできません。一方で、見直しの際に誤って外してしまったり、期限切れで無保険状態になったりしないよう、定期的な内容確認が不可欠です。

まとめ:加害者にも被害者にもならないために

11歳の少年による事故の事例は、決して他人事ではありません。自転車という身近な乗り物が、一瞬にして数千万円もの負債と、一生消えない責任、そして他者の人生を奪う凶器になり得ることを、私たちは再認識する必要があります。

加害者の家族がどれほど生活に困窮したとしても、被害者の負った傷や失われた生活を考えれば、賠償責任から逃れることは許されません。

私たちにできることは、以下の3点に集約されます。

- 自転車が「車両」であることを自覚し、交通ルールを徹底して守ること。

- 子供に対して、道路の歩き方や自転車の乗り方を繰り返し教育すること。

- 万が一の事態に備え、賠償責任をカバーできる保険に必ず加入し、更新を怠らないこと。

便利な道具である自転車を安全に利用し続けるために、社会全体でルール遵守と責任の重さを共有していくことが求められています。